Čím podnikateľ preukáže nárok na oslobodenie a praktické príklady aplikácie oslobodenia.

Daňové licencie. Pripravili sme prehľad najdôležitejších informácii o daňových licenciách. Daňová licencia je nástroj daňovej správy pre efektívnejšie...

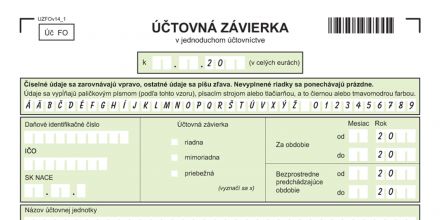

Ako vyplniť účtovné výkazy a účtovnú závierku v jednoduchom účtovníctve? Nasledovný článok vysvetlí ako vyplniť účtovnú závierku a účtovné výkazy v jednoduchom účtovníctve.

Účtovná závierka v jednoduchom účtovníctve. Účtovné výkazy v jednoduchom účtovníctve

a výkaz o príjmoch a výdavkoch a Výkaz o majetku a záväzkoch

Aké sú pokuty v účtovníctve? Za porušenie Zákona o účtovníctve? Viac v nasledujúcom článku o pokutách, sankciách, a sadzbách v účtovníctve.

Účtovanie nevyfakturovaných dodávok a zásob na ceste pri účtovaní spôsobom A. Koncom roka sa väčšina účtovníkov ocitá v situáci, kedy treba zaúčtovať nevyfakturované dodávky.

Účtovanie sociálneho fondu v podvojnom účtovníctve: vybrané účtovné prípady. Vybrali sme dôležité účtovné prípady z oblasti sociálneho fondu.

Pokuta za neoverenie účtovnej závierky audítorom môže byť veľmi prísna. Prečítajte si viac o výške pokuty a kto ukladá pokutu za neoverenie účtovnej závierky audítorom. Aká je výška pokuty v prípade neoverenia účtovnej závierky audítorom? Kto ukladá pokutu? Aká je lehota a na čo si treba dávať pozor!

Od 1.1.2014 má Finančná správa v rukách ďalší prostriedok na to, aby mohla zastaviť neoprávnené uplatnené nadmerné odpočty DPH.

Porovnanie jednoduchého účtovníctva, daňovej evidencie a paušálnych výdavkov na vytvorenie daňového priznania.